プロローグ

今回は少しテイストを変えて「今後の住宅ローン金利の動向について」です!

マンション検討者様の不安のタネの1つである住宅ローンの金利…心配ですよね

基本的に下がる余地は今のところなく、上昇基調であることは間違いありません

ただどの程度上がるのか?というところについては過度に悲観する必要はないと思っています

その理由について語っていきます

滅茶苦茶心配だわ…

気持ちはよくわかるけど、そこまで心配する必要はないんじゃないかな

8,000万円のローンで1%あがると+4万円だぞ?やばない?

確かに大きい額だけど、その程度を織り込めていないようであればそもそもの借入額が適正ではなかったということじゃないかな

そんなこと言うけど全体で見れば世帯年収1,200万円で1億とか組んでる”吹いたら飛んでいきそうな”軽い属性がいることもまた事実や

クリープハイプの名曲の一節をこんなところで使うんじゃないよ!(そういう方々はちょっと心配…)

本編

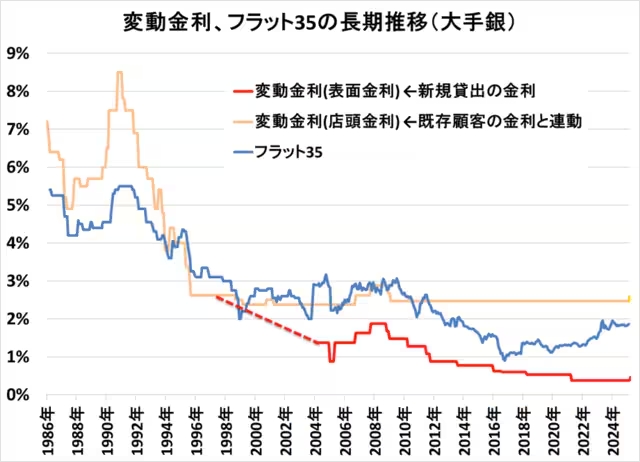

今までの金利動向

固定金利と変動金利共に、バブル時をピークに超低空飛行を続けています

それゆえ、今後バブル期のような高金利時代が来るのでは?と心配される方もいますが、実際そんなことにはならないと考えています

出典:平井美穂氏作成のスライド

今後の金利考察

前述した過度な高金利にならないと考える理由として以下があります

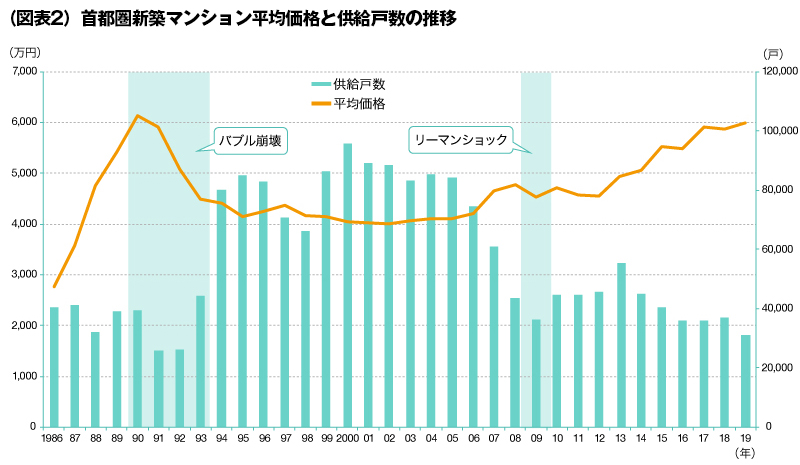

バブル期の失敗

当時の政府はバブル期の急激な地価上昇に対応するため、過度に金利を上昇させましたが結果経済を崩壊させることとなりました

この手痛い失敗を経験しているがゆえに、金利上昇には非常に慎重な姿勢を見せると考えられます

(当時はマンション価格を約3割暴落させるという歴史上でもまれにみる失策でした)

出典:三菱UFJ不動産販売「バブル崩壊、リーマンショック…歴史が教えるポスト・コロナにおける不動産市場のシナリオ」

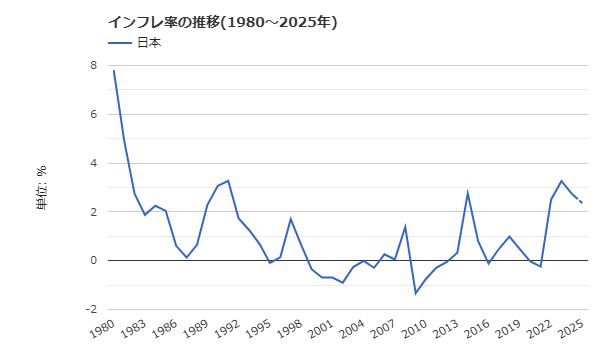

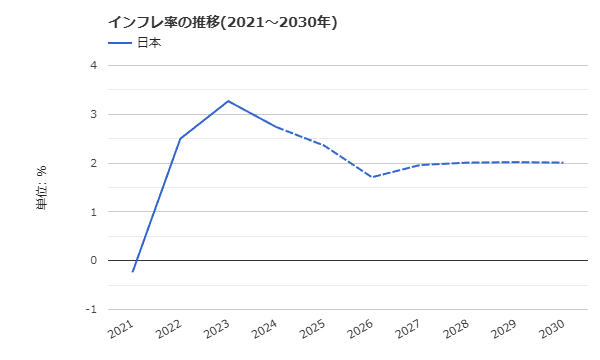

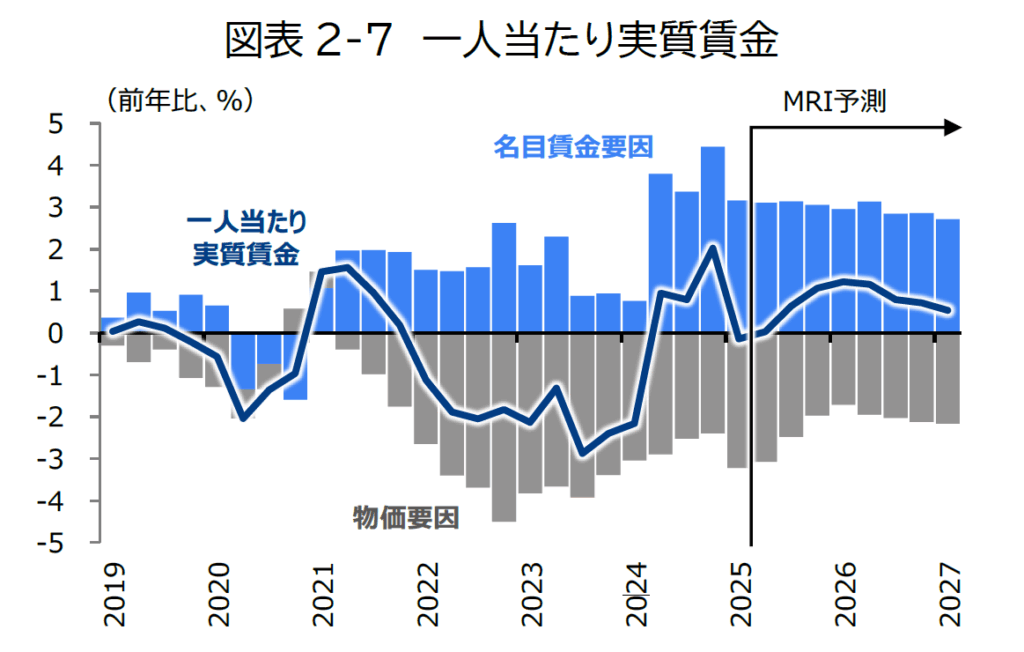

織込済のインフレ率と賃金上昇率

現状1%まで政策金利の利上げを考えている日銀ですが、当然今後のインフレ率・賃金上昇率を織り込んだ上での数字となっています

そのため大幅に上振れしない限りはこれ以上の利上げは考えづらいと思われます

出典:世界経済のネタ帳

出典:世界経済のネタ帳

出典:三菱総合研究所「世界・日本経済の展望」

先行き不透明な国際情勢

アメリカのトランプ関税やロシア・ウクライナ問題は周知の事実のことながら、さらにイスラエルによるイランへの攻撃まで勃発し、国際情勢は非常に不安定な状態となっています

そんな状況下でさらに混乱もたらしかねない大幅な利上げは、相当な白痴()でない限りありえないのではないでしょうか

結論

あくまで個人的な見解ですが前述した理由を踏まえると、政策金利については既定路線である1%、行っても1.5%が限度ではないでしょうか

また固定金利については10年国債に連動するためより不確実性が高まりますが、概ね変動金利+1%前後に収まると考えられます(逆イールドなど短期での振れ幅は当然ある)

- 予想金利

| カテゴリ | 今後の利率 |

|---|---|

| 政策金利 | 1~1.5% |

| 10年国債 | 2~2.5% |

| カテゴリ | 今後の利率 |

|---|---|

| 変動金利 | 1.095~2.004%※1※2 |

| 固定金利 | 2.5~3.0% |

※1:銀行による金利差あり

※2:一部自己資金10~20%が必要な銀行あり

- 参考情報:現状の金利と上昇時の想定値

※1:上昇幅は政策金利0.5%への利上げ時

※2:2026年1月~返済分の金利

※3:住宅支援機構「最も多い金利」より引用

余談

変動金利or固定金利、どちらがオトクか?について少しだけ触れていきます

私の予測の限り、変動金利一択かなと思います

もちろんフラット35の中でも2.0%未満の金利で提供する銀行もあり、場合によっては”必ず変動金利が勝つ!”とは言い切れないところはあります

とはいえ選ぶ銀行を間違えたとしても変動金利のMAXが2%と考えると固定金利との差は誤差かなと

さらに選ぶ銀行を間違えなければ変動金利の勝ちしか見えません

基本戦略はとにかく低金利の変動金利を選ぶことです

私から言えることはこれ以上はありません

なお短期で売却する予定の方についてはこの限りではなく、初期費用をいかに安価にするか?を重視する必要があり、低金利とどちらが得かのシミュレーションがマストとなります